Successivamente all'invio di un documento elettronico al Sistema di Interscambio, se riscontri una Notifica di Scarto relativa all'errore 00325:

| Errore 00325 1.4.1.2 di soggetto non partecipante al gruppo IVA : **********. |

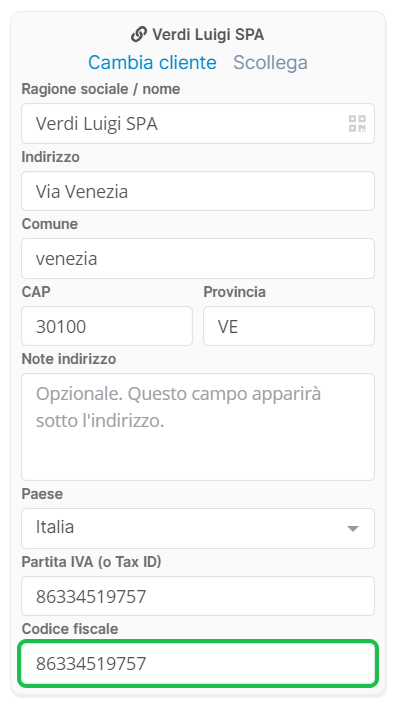

Significa che è stato inserito un Codice Fiscale del cliente (Cessionario Committente) che non appartiene al gruppo IVA.

In presenza di una partita IVA di gruppo IVA del cliente (Cessionario/Committente) occorre valorizzare il Codice Fiscale del cliente (Cessionario/Committente) con quello del soggetto partecipante al gruppo.

La disciplina del Gruppo IVA, consente l’unione di più soggetti passivi d’imposta stabiliti nel territorio dello Stato sotto un’unica partita IVA. In caso di IdFiscaleIVA appartenente ad un gruppo IVA, il sistema verifica che sia presente anche il CodiceFiscale e che appartenga a uno dei partecipanti al gruppo. |

Contatta il cliente per avere il Codice Fiscale corretto, aggiorna il documento e l'anagrafica cliente.

I documenti elettronici scartati devono essere modificati e inviati nuovamente entro cinque giorni dalla data di notifica dello scarto. Per maggiori dettagli consulta la seguente guida: Stato fattura elettronica: Scartata. |