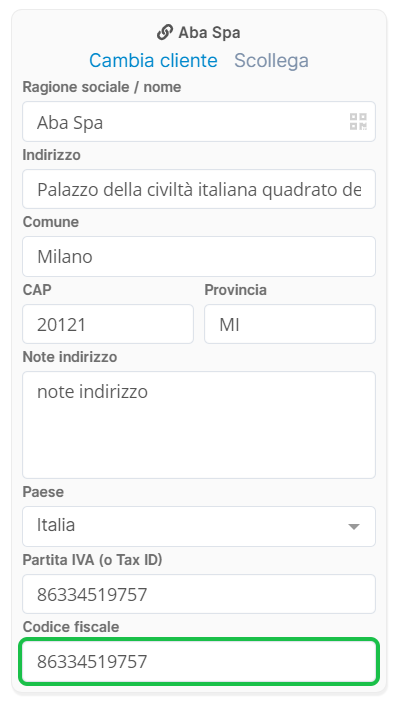

Successivamente all'invio di un documento elettronico al Sistema di Interscambio, se riscontri una Notifica di Scarto relativa all'errore 00305:

| Errore 00305 La Partita IVA del cliente risulta sbagliata. |

Significa che la Partita IVA del cliente che stai inserendo all'interno del documento è errata.

Verificala quindi con il cliente e correggila.

Controlla inoltre di non avere inserito erroneamente il Codice Fiscale del cliente nel campo Partita IVA (o Tax ID) invece che nel campo Codice Fiscale.

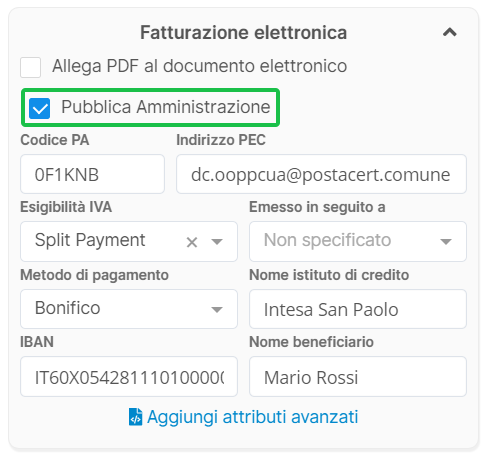

Se riscontri una Notifica di Scarto relativa all'errore 00305:

| Errore 00305 La Partita IVA del cliente non è di una Pubblica Amministrazione. |

Significa che la Partita IVA indicata non fa riferimento ad una Pubblica amministrazione.

Se il cliente non è una Pubblica Amministrazione, rimuovi il flag Pubblica Amministrazione all'interno del documento.

Se il cliente è una Pubblica Amministrazione, verifica che la P.IVA sia corretta.

Controlla inoltre di non avere inserito erroneamente il Codice Fiscale del cliente nel campo Partita IVA (o Tax ID) invece che nel campo Codice Fiscale.

I documenti elettronici scartati devono essere modificati e inviati nuovamente entro cinque giorni dalla data di notifica dello scarto. Per maggiori dettagli consulta la seguente guida: Stato fattura elettronica: Scartata. |